¿Qué paso en el SIMPLE en la Corte Constitucional?

Inicio.

Con la Ley 2277 de 2022 se realizaron algunas modificaciones importantes al Régimen Simple de Tributación (SIMPLE), nada novedoso en su momento, desde su nacimiento con la Ley 1943 de 2018 que terminó siendo la 2010 del 2019, todas las reformas lo han tocado de alguna forma.

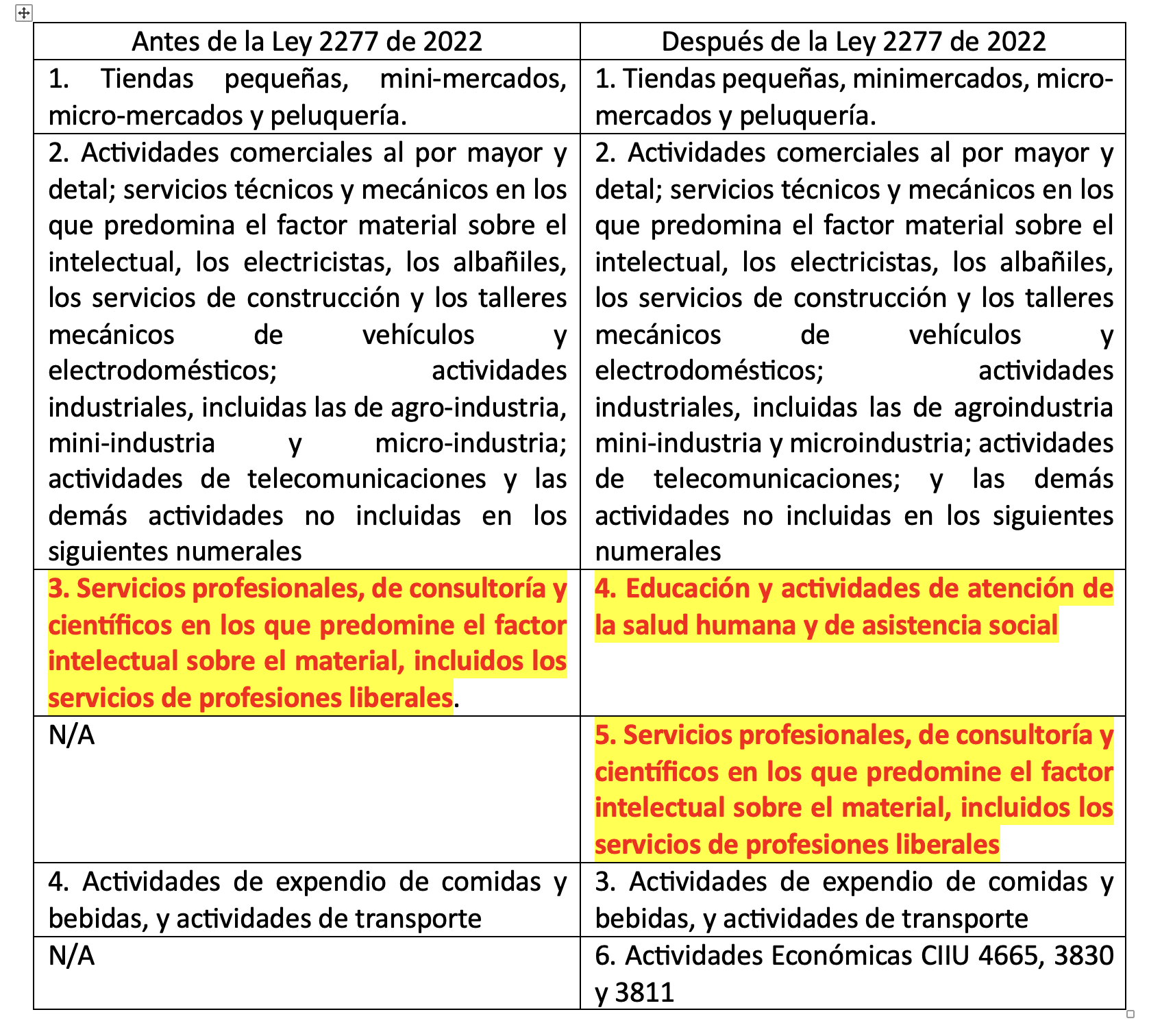

Particularmente, la reforma tributaria del 2022 introdujo algunas modificaciones en tarifas y grupos, en estos últimos pasamos de 4 a 6 así:

Observe que con posterioridad a la reforma, los servicios donde predomina el factor intelectual sobre el material se dividió en dos: Educación salud Vs el resto de servicios.

Hasta aquí todo parece ser “pacifico”, pero los cambios no quedaron ahí. A diferencia de todos los otros grupos que cuentan con un límite de 100.000 UVT para permanecer y pertenecer al SIMPLE, el límite para el nuevo grupo 5 se estableció en 12.000 UVT. Pese a que muchos de nosotros pusimos el grito en el cielo por dicho tratamiento diferencial, esto fue un “peor es nada” porque durante una parte del debate (segundo debate en Cámara) de la reforma tributaria este grupo 5 no existió, es decir, ni siquiera podría pertenecer al SIMPLE.

Recuerdo con mucha claridad que en algunos de los textos del debate en Cámara de Representantes de la reforma tributaria, la exclusión del anterior grupo 4 del SIMPLE se justificó en algo más o menos así: “Hay profesionales que se están beneficiando injustificadamente del SIMPLE”. Lo digo de otra forma: La intención de eliminar el antiguo grupo 4 del SIMPLE era para evitar que contribuyentes que tendrían que contribuir en mayor cantidad estando en el Régimen Ordinario, lo hicieran en menor cantidad por pertenecer al SIMPLE.

Pero bueno, al final del debate nació el nuevo grupo 5 con tratos diferenciales, no sólo en las cantidad de UVT como límite de pertenencia y permanencia, también en materia tarifaria; mientras que las tarifas en el nuevo grupo 4 nace con tarifas del 3,7%, 5%, 5,4% y 5,9%, en el nuevo grupo 5 son del 7,3% y 8,3%.

Nudo

Ante este trato diferencial, un grupo de profesionales presentó una acción pública de inconstitucionalidad (Ver documento) en contra de las siguientes partes de la Ley 2277 de 2022:

- El primer inciso del artículo 42 :

Las personas. que presten servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales, sólo podrán ser sujetos pasivos del impuesto unificado bajo el régimen simple de tributación -SIMPLE si por estos conceptos hubieren obtenido ingresos brutos, ordinarios o extraordinarios inferiores a doce mil (12.000) UVT en el año gravable anterior.

- El numeral 5 del artículo 44:

Servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los. servicios de profesiones liberales:

- El numeral 5° del parágrafo 4 del artículo 44:

Los contribuyentes del impuesto unificado bajo el régimen simple de tributación – SIMPLE, están obligados a pagar de forma bimestral un anticipo a título de este impuesto, a través de los recibos de pago electrónico del régimen SIMPLE, el cual debe incluir la información sobre los ingresos que corresponde a cada municipio o distrito.

5, Servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales.

Para los demandantes, el trato diferencial entre los nuevos grupos 4 y 5 del SIMPLE vulnera normas constitucionales como el derecho a la igualdad , la libre escogencia de profesión u oficio, el principio de buena fe, la contribución al funcionamiento del Estado bajo los principios justicia y equidad y los principios de equidad, eficiencia y progresividad que fundan nuestro sistema tributario.

De manera irresponsable resumiré en un párrafo los argumentos de los demandantes y los cuales comparto: El tratamiento dado al grupo 5 con relación al del grupo 4 no se encuentra justificado al existir igualdad de condiciones, esto es, actividades en donde prima lo intelectual sobre lo material y en donde puede existir estructura de costos iguales. El tratamiento desigual termina siendo discriminatorio para el grupo 5 y en algunos casos, obligará que sus miembros contribuyan en mayor forma al funcionamiento del Estado dentro del mismo SIMPLE o en el Régimen Ordinario (por no poder pertenecer al SIMPLE) que otros contribuyentes con características iguales.

Con estos argumentos (insisto: he resumido irresponsablemente), los demandantes solicitan a la Corte Constitucional que declare inexequibles las normas que relacionamos anteriormente, que el nuevo grupo 5 tenga como límite de pertenencia y permanencia las 100.000 UVT y que las tarifas para ese grupo 5 sean las anteriores a la ley 2277 de 2022.

Desenlace

No conocemos la sentencia con la cual la Corte resolvió la inexequibilidad de la norma, pero el comunicado de prensa publicado el día de ayer con el informe de la decisión nos permiten realizar algunos comentarios al respecto.

La Corte ha dado la razón a los demandantes y ha concluido que las normas son inconstitucionales, como consecuencia de dicha afrenta ha declarado la inexequibilidad de las mismas. Sólo por rigor académico, es importante decir que la inexequibilidad es en mi entender y sentir la operatividad de la inconstitucionalidad, la que ordena que una norma no pueda ser utilizada o ejecutada y en caso de que suceda, no produzca efectos jurídico como producto de su inconstitucionalidad.

Ahora bien, en el informe de la Corte se ha hecho referencia al expediente 15211, el cual solo está compuesto por la demanda que he mencionado en la parte superior del presente escrito y este no es un tema menor porque la corte decidió más allá de lo que han solicitado los demandantes y no estoy diciendo que no lo pueda hacer.

La Corte decidió la inexequibilidad de los nuevos grupo 4 y grupo 5 en el SIMPLE. Recuerde que los demandantes sólo querían que el nuevo grupo 5 volviera al estado anterior, esto es, el antiguo grupo 3. Pues bien, la Corte devolvió al antiguo grupo 3 (antes de Ley 2277) a los dos grupos; con esta decisión la Corte Constitucional revivió (reviviscencia)el numeral 3° del artículo 42 de la Ley 2155 de 2021.

Lo diré en palabras del Caribe: ¿Quieren igualdad? OK, se van los dos para el mismo grupo que estaba antes de la reforma. ¡Para que nadie joda!

¿Esto es bueno o es malo?

Depende.

Para el hoy muerto grupo 4 esto es malo, porque pasarán a tarifas del 3,7%, 5%, 5,4% y 5,9% al 5,9%, 7,3%, 12% y 14.5%.

Por su parte, para el hoy muerto grupo 5 esto es bueno, volvió a las 100.000 UVT y las tarifas del 7,3% y 8,3% volvieron a las antes mencionada.

Todo lo anterior es carpintería si hacemos la pregunta obligada: ¿Y ahora qué?

No soy constitucionalista así que lo que viene es una interpretación desde mi profunda ignorancia e irresponsabilidad: Las sentencias de inexequibilidad tienen aplicación INMEDIATA salvo que la corte module sus efectos en el tiempo. En este informe de sentencia no existe modulación del fallo, incluso, en el salvamento de votos del magistrado Juan Carlos Cortes se lee de manera literal: “Si, en gracia de discusión, se hubiera considerado que la norma presentaba problemas de equidad tributaria por el nivel de acceso al régimen SIMPLE para profesiones liberales, el remedio constitucional para superarlos no era declarar inexequible toda la disposición con efectos inmediatos”. (Resaltado es nuestro)

Mas allá de que el SIMPLE sea un impuesto con periodicidad anual, tal periodicidad no ha “realizado”, esto sucederá a las 23:59:59 del 31 de diciembre de 2023 y en ese momento, con ocasión a la inexequibilidad los grupos 4 y 5 (hoy muertos) tendrán que tributar con las tarifas del revivido grupo 3. Esta misma interpretación la he leído con ocasión a la decisión de la deducibilidad de las regalías, parece haber consenso en que podrán ser utilizadas en la declaración de renta del periodo gravable del 2023.

Si mi interpretación llega a ser correcta, los contribuyentes que ya realizaron los anticipos bimestrales en el SIMPLE durante lo consumido del 2023 no deberían realizar ningún tipo de ajuste a los mismos y sólo en la declaración anual a presentarse en el 2024 deberán observar las tarifas pertinentes, sin necesidad, en mi criterio, de que se generen intereses moratoríos si llegaran a existir mayores valores a pagar en atención al principio de buena fe con que se liquidaron los anticipos bimestrales antes de la inexequibilidad, sobre todo para el hoy muerto grupo 4.

Si mi interpretación es errada, por ser un impuesto de periodicidad anual la sentencia tendría efectos desde el primero de enero de 2024 y ambos grupos declararían por el periodo gravable 2023 el próximo año con las tarifas de los hoy muertos grupo 4 y grupo 5.

La discusión está servida, ahora que lleguen los constitucionalistas a darle palo a mi interpretación. Mientras esto sucede, esperaré la sentencia.

Amanecerá y veremos.

@impuestosconbotas

Buenos días Carlos, espero todo muy bien, deseándole un feliz año para ud y su equipo.

De pronto tiene algún comentario ya conocida la sentencia en cuestión? Cuál interpretación resultó ser más acertada?

Gracias

Interesante