NO HAY MEJOR PENSIÓN QUE EL CONOCIMIENTO Y SABER UN ARTE

En estos días de revuelos políticos por las reformas del gobierno, sólo dejan en claro que cada que se piensa en reformas pensionales, el único afectado es el ciudadano de a pie, no importa lo que “venda” cada gobierno.

Antes de la ley 100 de 1993, las empresas pensionaban, no existían los fondos, pero sí el ISS (Instituto de los seguros sociales) y este era un completo desorden, se perdían semanas y enredos para lograr la pensión, pero hubo muchos empleados públicos como los profesores y magistrados que recibían 2 pensiones, la ley 100 fue una tabla de salvación para muchas empresas, porque les quitó esa carga pensional y de liquidación de prestaciones sociales ( las cesantías se pagaban retroactivas ) que “quebraron” varias entidades privadas. No quiero mencionar lo que era la salud cuando sólo la manejaba el seguro con el mismo ISS, (pregúnteles o a sus padres y abuelos, ellos tienen la verdad).

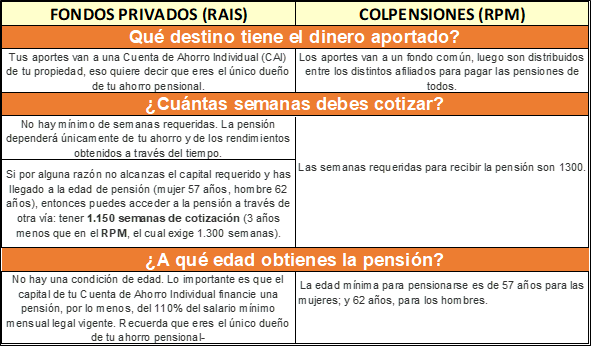

En resumen, hoy en día sabemos que hay 2 regímenes de pensiones: el Régimen de Ahorro Individual con Solidaridad (RAIS), bajo el que operan las Administradoras Privadas de Fondos de Pensión (AFP), como Colfondos, Protección etc. y el Régimen de Prima Media (RPM), administrado por Colpensiones. Así operan:

Se tiene la libertad de escoger fondo y modalidad, hablemos de la realidad, los fondos privados es muy difícil pensionarse antes de tiempo si se gana un salario mínimo, porque se requiere una cuota mínima, pero tiene la ventaja de que genera rendimientos financieros hagamos un ejemplo:

Corticas y al palo cotiza en Colpensiones sobre 4 salarios mínimos ($4.640.000 para 2023), para resumir el ejemplo supongamos que ese es su IBL (ingreso base de liquidación, que puede ser promedio de los últimos 10 años o de toda su vida de cotizante, la que sea mejor para el empleado). Corticas se pensionaria con $2.946.000.

La reforma dice que, si usted gana menos de 3 mínimos, debe cotizar a Colpensiones, si gana más el excedente después de los 3 mínimos, irá a un fondo privado, entonces, mirando el caso anterior Colpensiones entregaría una pensión de $2.227.000, el salario mínimo que exceda, será para los fondos privados y lo más seguro es cuando se cumpla edad de pensión, recibas un bono por el dinero ahorrado.

Hasta acá podríamos decir que no está grave la situación y cada quién elige, los que ganen hasta 3 mínimos tendrían una pensión aceptable, pero hablemos de los que ganan más de 8 salarios mínimos o de los independientes.

Supongamos que usted es un contador y se gana $8.000.000 en sus asesorías como independiente, ¿cómo quedaría?:

Usted aporta sobre el 40% de sus ingresos, (usted diría que ni loco(a) va a pagar más), el IBC sería sobre $ 3.200.000, está por debajo de 3 mínimos, se va todo a Colpensiones y su pensión sería de unos 2 millones, la pregunta es: si usted recibe ingresos por $8.000.000, ¿viviría sólo con 2?

Si usted aporta sobre los $8.000.000, debe sacar de su bolsillo aproximadamente $2.400.000 mensuales para pagar toda su seguridad social, tendrías que vivir con $ 5.600.000 mensuales, y recibirías una pensión aproximada a $ 2.200.000 y lo que logres con los fondos privados, ya sea una pensión por el mínimo o el bono ahorrado, es decir tu pensión no pasaría de un 55% de tus ingresos. Este ejemplo aplica también si eres vinculado por contrato, sólo que pagarías mensual $640.000.

En resumen, querido colega y emprendedor, si tienes ingresos por encima de los 3 salarios mínimos, en cuanto a pensionarse, parece mejor opción estar vinculado por contrato de trabajo.

En algo estamos de acuerdo: el adulto mayor, las personas con discapacidades y similares, deben recibir una pensión para mejorarles su calidad de vida, eso no se discute y va más allá de partidos y corrientes políticas, pero a mi parecer, estamos “asesinando” a personas productivas, me explico:

Si estas reformas buscan es ayudar a este tipo de personas, pues también asignémosle tareas que puedan realizar y le genere ingresos extras a esa pensión, lo que pasa es que en un país lleno de criminales y corruptos en el poder, dineros que maneje el estado, son dineros que se roban, esa es la realidad.

Fui criado por una familia de origen campesino, que trabajaba de sol a sol y que no soporta no hacer nada, en la vida siempre hay que hacer algo, no me veo a los 65 años en un parque jugando parqués con otros de mi edad, desperdiciando el conocimiento y la experiencia y esperando que la muerte nos llame a la puerta.

Estas personas pueden dictar clases, una charla cada semana, que cuenten sus historias, sus experiencias como campesino, obrero, operario etc. son asignaturas que están pendientes con la juventud de hoy, que creen que todo se hizo sólo,

Los que queremos trabajar hasta el último día, los que saben que la pensión ayuda, pero que no será suficiente para el tipo de vida que lleva cada uno, incluso, los que no les interesa pensionarse, debemos estudiar, aprender a hacer tareas manuales y llenar esa cabecita de conocimiento y transmitirlo bien para no quedar en el olvido en una edad (57 años las mujeres y 62 los hombres) en la que aún tenemos mínimo 15 años productivos, para ayudar a los demás, con una vida digna y sin carencias.

¿NO CREES?

CARLOS MARIO TAPIAS AGUDELO

Contador público

Docente